«Η ΕΣΕΕ διακρίνει συμφωνία πώλησης αντί προστασίας των «κόκκινων» επιχειρηματικών δανείων»

Σύμφωνα με τις πιο πρόσφατες εκτιμήσεις και τα ενημερωμένα στοιχεία υπολογίζεται ότι περίπου 1,5 εκ. δανειολήπτες έχουν καθυστερήσει άνω των 90 ημερών τη διευθέτηση κάθε είδους οφειλών δανείων στις τράπεζες.

Αναλυτικά, σε σύνολο 202,5 δις ευρώ τραπεζικού δανεισμού (Μάρτιος 2016), τα μη εξυπηρετούμενα καταναλωτικά ανοίγματα ανέρχονται σε 14 δις ευρώ (55% επί του συνόλου), τα επιχειρηματικά στα 60 δις ευρώ (43% των χορηγήσεων σε μεγάλες επιχειρήσεις και 58% σε μικρομεσαίες), ενώ τα αντίστοιχα μεγέθη για τα στεγαστικά προσεγγίζουν τα 29 δις ευρώ (40% επί του συνόλου). Ως προς τα τελευταία, θα πρέπει να λάβουμε υπόψη μας ότι το 87% των κατοικιών στην Ελλάδα είναι μέχρι 120 τ.μ., με αποτέλεσμα σε ένα σύνολο 6,4 εκ. κατοικιών να αναλογούν 5,6 εκ. διαμερίσματα.

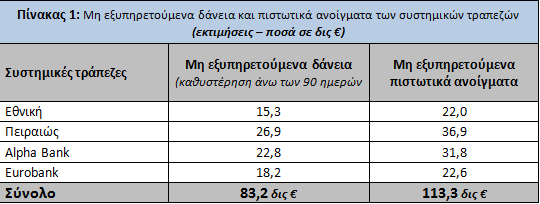

Η αγωνία των μικρομεσαίων της αγοράς για την πώληση και αναδιάρθρωση των δανείων είναι πότε θα αρχίσει και πώς θα ολοκληρωθεί η συγκεκριμένη διαδικασία, αφού από τους 400.000 δανειολήπτες ληξιπρόθεσμων δανείων με εγγύηση την πρώτη κατοικία τους, μόνο οι μισοί 200.000 έχουν υποβάλλει αίτημα για υπαγωγή στο νόμο Κατσέλη, ενώ το 65% των 20.000 αιτήσεων που έχουν εκδικαστεί τελεσίδικα έχουν γίνει αποδεκτές. Το σύνολο των μη εξυπηρετούμενων δανείων ανέρχεται σε 103 δις ευρώ και σύμφωνα με εκτιμήσεις της αγοράς το σύνολο των πιστωτικών ανοιγμάτων συμπεριλαμβανομένων των τραπεζικών χρεώσεων, των προμηθειών και των τόκων υπερημερίας κυμαίνεται μεταξύ 113-117 δις ευρώ. Από τα 60 δις ευρώ «κόκκινα» επιχειρηματικά δάνεια/ανοίγματα, τα 11 δις οφείλουν 800 μεγάλες επιχειρήσεις (άνω των 250 εργαζομένων και με κύκλο εργασιών πάνω από 50 εκατ. ευρώ), τα 28,5 δις χρωστάνε 6.000 επιχειρήσεις με 50 – 249 εργαζόμενους και τζίρο έως 50 εκατ. ευρώ και τα υπόλοιπα οφείλονται από 120.000 μικρομεσαίες επιχειρήσεις (58,2% αναλογία ληξιπρόθεσμων οφειλών) και ελεύθερους επαγγελματίες/πολύ μικρές επιχειρήσεις (66,5% αναλογία ληξιπρόθεσμων οφειλών).

Συνολικά οι μεγάλες επιχειρήσεις έχουν 40 δις ευρώ μη εξυπηρετούμενα ανοίγματα και 20 δις ευρώ οι μικρομεσαίες (συμπεριλαμβανομένων των πολύ μικρών και των ελεύθερων επαγγελματιών), ενώ εκκρεμούν περίπου 3,5 δις μη εξυπηρετούμενα δάνεια του ΤΕΜΠΜΕ/ΕΤΕΑΝ με εγγυήσεις του ελληνικού δημοσίου. Οι κλάδοι με τα υψηλότερα μη εξυπηρετούμενα ανοίγματα είναι η κλωστοϋφαντουργία με 71%, η βιομηχανία χαρτιού και ξύλου με 63%, ο αγροτικός κλάδος με 61%, το εμπόριο με 54%, οι κατασκευές με 49%, η μεταποίηση με 48%, οι επιχειρήσεις αξιοποίησης ακινήτων με 46% και οι ναυτιλιακές εταιρείες με 27% (στοιχεία ΤτΕ).

Η συμφωνία του μόνιμου μηχανισμού δράσης των εταιρικών δανείων, φαίνεται να συγκλίνει περισσότερο στην πώληση και λιγότερο στην προστασία των «κόκκινων» επιχειρηματικών δανείων. Επίσης, ανησυχητική εξέλιξη αποτελεί το γεγονός ότι μικρά funds αναζητούν μεγάλες συμφωνίες στην ελληνική αγορά, που προσφέρονται, σύμφωνα με εφαρμοσμένες πρακτικές, να αγοράσουν δάνεια αξίας 30 δις ευρώ, καθώς ακόμη και σε περίπτωση που εισπράξουν το 15% θα αποκομίσουν κέρδη της τάξεως των 4,5 δις ευρώ. Η ΕΣΕΕ θα διατηρήσει και θα ενισχύσει τις υπηρεσίες του Δικηγόρου του εμπόρου και της δραστηριότητας «στα δύσκολα μαζί» για την υποστήριξη δανειοληπτών εμπόρων και μικρομεσαίων της αγοράς.

Βασικοί άξονες της συμφωνίας

Σύμφωνα με το υπουργείο Οικονομίας έχει επέλθει συμφωνία με τους θεσμούς για το ενδιάμεσο καθεστώς προστασίας των «κόκκινων» δανείων, η οποία καλύπτει περίπου το 93% του συνόλου στεγαστικών δανείων πρώτης κατοικίας. Υπενθυμίζεται ότι με την πρόσφατη αναμόρφωση του νόμου για τα υπερχρεωμένα νοικοκυριά (νόμος «Κατσέλη»), έχει διασφαλιστεί η ένταξη στις προστατευτικές ρυθμίσεις του νόμου για περίπου 2 στους 3 δανειολήπτες. Η διαπραγμάτευση στο σκέλος που αφορά στα «κόκκινα» δάνεια έχει καταλήξει στους εξής άξονες:

• Παρέχεται κάλυψη ανεξαρτήτως κατηγορίας, δηλαδή θα προστατεύονται όχι μόνο τα στεγαστικά δάνεια, αλλά και τα καταναλωτικά, τα επισκευαστικά, τα δάνεια ελεύθερων επαγγελματιών, εμπόρων, αγροτών, καθώς και τα δάνεια μικρών και μικρομεσαίων επιχειρήσεων που έχουν διασφάλιση σε πρώτη κατοικία.

• Η αντικειμενική αξία των ακινήτων που θα προστατεύονται θα είναι έως και τις 140.000 ευρώ, χωρίς την πρόβλεψη κάποιου εισοδηματικού κριτηρίου, που θα απέκλειε σημαντικό αριθμό δανειοληπτών.

• Η διάρκεια του προστατευτικού πλαισίου ορίζεται έως και τα τέλη του 2017.

Πλαίσιο προστασίας

Οι μη τραπεζικές εταιρείες στις οποίες θα μπορούν να μεταβιβάζονται δάνεια, υποχρεώνονται να χρησιμοποιούν εταιρείες διαχείρισης απαιτήσεων με έδρα την Ελλάδα, που θα αδειοδοτούνται και θα εποπτεύονται από την Τράπεζα της Ελλάδος (ΤτΕ), με βάση ένα αυστηρό ρυθμιστικό πλαίσιο. Όλοι οι κανόνες που ισχύουν για τις τράπεζες αναφορικά με την προστασία του Καταναλωτή, τον Κώδικα Δεοντολογίας, τις εύλογες δαπάνες διαβίωσης για τον καθορισμό των δόσεων βάσει της πραγματικής δυνατότητας αποπληρωμής, τον αναμορφωμένο νόμο για τα υπερχρεωμένα νοικοκυριά (νόμος «Κατσέλη»), θα ισχύουν και για τις συγκεκριμένες εταιρείες. Πριν από τη μεταβίβαση μη εξυπηρετούμενων δανείων οι τράπεζες οφείλουν να έχουν κάνει πρόσφατη εμπεριστατωμένη και ουσιαστική πρόταση ρύθμισης στους δανειολήπτες, ενώ οφείλουν να επιδεικνύουν αυξημένη ευαισθησία για τις ευπαθείς ομάδες. Μετά τη μεταβίβαση των δανείων, οι μη τραπεζικές εταιρείες θα πρέπει να ακολουθήσουν εκ νέου τη διαδικασία του Κώδικα Δεοντολογίας και να κάνουν πρόταση ρύθμισης, με βάση τη δυνατότητα αποπληρωμής και λαμβάνοντας υπ’ όψιν τις εύλογες δαπάνες διαβίωσης.

Θεσμοί υποστήριξης

Ιδρύεται και τίθεται σε λειτουργία η Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους, που θα επεξεργάζεται τα δεδομένα και θα προτείνει βελτιωτικές παρεμβάσεις προς το Κυβερνητικό Συμβούλιο Διαχείρισης Ιδιωτικού Χρέους, το οποίο επανενεργοποιείται με ουσιαστικές αρμοδιότητες. Παράλληλα, αναπτύσσεται ένα ευρύ Δίκτυο Ενημέρωσης και Υποστήριξης Δανειοληπτών με 30 Κέντρα σ’ όλη τη χώρα, ενώ οι συγκεκριμένες εξελίξεις συνιστούν αντικείμενο μελέτης και επεξεργασίας της ΕΣΕΕ, που διατηρεί τη δραστηριότητα «στα δύσκολα μαζί» ως εργαλείο βοήθειας της μικρής επιχείρησης και του μικρομεσαίου εμπόρου.

Απαραίτητη προϋπόθεση για τη διευθέτηση ενός τόσο κομβικού ζητήματος είναι η ενίσχυση των δικαστηρίων και η επιτάχυνση της διεκπεραίωσης εκκρεμών υποθέσεων υπερχρεωμένων νοικοκυριών και επιχειρήσεων. Η πρόβλεψη διαχειριστών αφερεγγυότητας και θέσπισης Φορέα Πιστοποίησης Φερεγγυότητας, πρέπει να γίνει μόνο κάτω από ένα αυστηρό πλαίσιο λειτουργίας, το οποίο θα αντιμετωπίζει φαινόμενα υπερχρέωσης, διασφαλίζοντας ταυτόχρονα διόδους πρόσβασης σε νέες μορφές δανεισμού.

Αναδιάρθρωση επιχειρηματικών δανείων

Σημειώνεται ακόμη, ότι έχει συμφωνηθεί η θέσπιση κατάλληλου πλαισίου εξωδικαστικής επίλυσης υποθέσεων για υπερχρεωμένες μικρές, μεσαίες και μεγάλες επιχειρήσεις, που θα αντιμετωπίζει το συνολικό όγκο χρεών προς: τράπεζες, Δημόσιο και Ασφαλιστικά Ταμεία. Ο έλεγχος βιωσιμότητας και τα εργαλεία αναδιάρθρωσης, θα πρέπει να διενεργούνται και να επιλέγονται με γνώμονα την εξυγίανση των επιχειρήσεων και την αξιοπρεπή διαβίωση των ελεύθερων επαγγελματιών. Ο μηχανισμός αναδιάρθρωσης είναι κατάλληλα δομημένος, ώστε να αποκλείει επιχειρήσεις που δεν ρυθμίζουν τα χρέη τους κατ’ επιλογή (στρατηγικοί κακοπληρωτές) και να επικεντρώνεται στη διάσωση των κατά τα άλλα υγιών επιχειρήσεων.