Από 1/6/2016 τέθηκε σε ισχύ ο νέος αυξημένος Φ.Π.Α.. Μία φαινομενικά ακόμα μονάδα αυξήθηκε ο Φ.Π.Α. και από 23% ανέβηκε ένα σκαλί και άγγιξε το 24%. Η αύξηση θα τίθεντο σε ισχύ από 1/7/2016 αλλά η κυβέρνηση προσδοκώντας έξτρα έσοδα 50 εκατομμυρίων ευρώ μετέθεσε την εφαρμογή της απόφασης ένα μήνα νωρίτερα. Μεγάλες οι προσδοκίες της, μειωμένα τα έσοδα, ακόμα μεγαλύτερες οι αντιδράσεις από τους ελεύθερους επαγγελματίες που ενώ αποτελούν το 10% του φορολογικού πληθυσμού, εν τούτοις είναι εκείνοι που καλούνται να πληρώσουν το 48% των φόρων του κράτους ενώ οι περισσότεροι έχουν ήδη υπαχθεί σε ρύθμιση οφειλών τους προς τα ταμεία και την εφορία.

Την ίδια στιγμή καταργείται το ειδικό καθεστώς μειωμένων κατά 30% φορολογικών συντελεστών σε νησιά της άγονης γραμμής, εξαιρουμένων των νησιών Λέσβου, Χίου, Σάμου και Κω λόγω της αυξημένης ροής προσφύγων και μεταναστών που δέχονται (μία ακόμα κρίση που η κυβέρνηση αδυνατεί να αντιμετωπίσει).

Η αύξηση της τάξεως του 1% προσβλέπει πλέον σε έσοδα 400-500 εκατομμυρίων ευρώ (ενώ αρχικά προσδοκούνταν έσοδα 1 δισεκατομμύριο ευρώ ανά μονάδα αύξησης ΦΠΑ) στα ταμεία ώστε να κλείσει δημοσιονομικό κενό ύψους 1% του ΑΕΠ για την περίοδο 2017-2018.

Το νέο μέτρο αύξησης του ΦΠΑ δεν πρόκειται να έχει κανένα ουσιαστικό όφελος για τα κρατικά ταμεία. Αναμφισβήτητα είναι ένα μέτρο που στα χαρτιά και τους μαθηματικούς υπολογισμούς που πρέπει να παρουσιάσουμε στους εταίρους προσβλέπει σε έσοδα, αλλά στην ουσία πρόκειται να έχει ακριβώς το αντίθετο αποτέλεσμα: μείωση των εσόδων του κράτους εξαιτίας της αύξησης της φοροδιαφυγής, καθώς, όπως επισημαίνει και το Εμπορικό και Βιομηχανικό Επιμελητήριο Πειραιώς, σε περίοδο ύφεσης, υψηλότερος ΦΠΑ σημαίνει λιγότερα έσοδα ενώ το ίδιο προκύπτει από τα πολλά χρόνια αναπροσαρμογών στους συντελεστές ΦΠΑ. Είναι χαρακτηριστικό ότι η Ελλάδα έχει μεταβάλει τον κανονικό συντελεστή ΦΠΑ συνολικά 6 φορές από το 1987 μέχρι και σήμερα και ότι όλη αυτή η αύξηση προκάλεσε φοροδιαφυγή ύψους 80 δισεκατομμυρίων ευρώ!

Την ίδια στιγμή, σύμφωνα με στοιχεία της Κεντρικής Ένωσης Επιμελητηρίων Ελλάδος, ο φόρος που επιβάλλεται στις επιχειρήσεις στην Ελλάδα (29%) είναι περισσότερο από 10% μεγαλύτερος από το μέσο όρο των βαλκανικών και γειτονικών χωρών (15,6%) ενώ η φορολογική επιβάρυνση του συνόλου των υποχρεώσεων των επιχειρήσεων ανέρχεται στο 51,9% των εσόδων τους, ποσοστό 18% περισσότερο από το μέσο όρο μεταξύ των γειτονικών χωρών! Οι εργοδοτικές εισφορές κοινωνικής ασφάλισης (24,6%) είναι επίσης 10% μεγαλύτερες από το μέσο όρο των γειτονικών χωρών (15,2%). Δεν είναι τυχαίο ότι το υπάρχον ασφαλιστικό σύστημα δε λειτουργεί καθώς αυτή τη στιγμή 4 εργαζόμενοι συντηρούν 3 συνταξιούχους! Ο ΦΠΑ στην Ελλάδα είναι από τους υψηλότερους (ο τρίτος μεγαλύτερος) μεταξύ των βαλκανικών και γειτονικών χωρών φτάνοντας πλέον το 24%, 4% περισσότερο από το μέσο όρο.

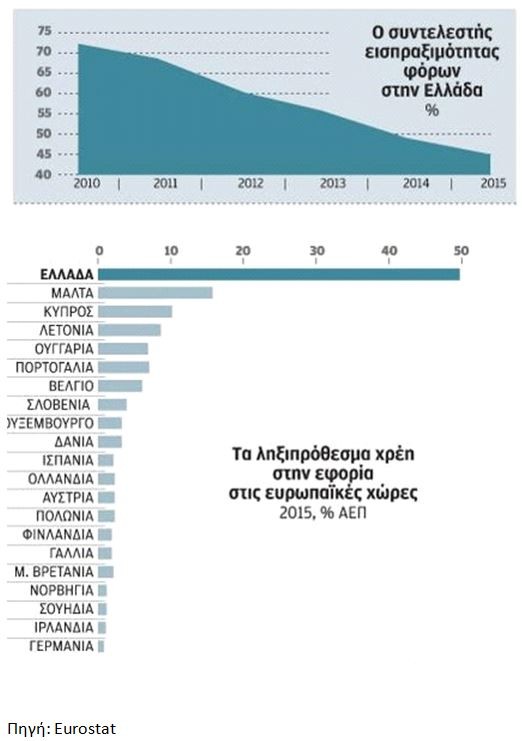

Στατιστικά ευρήματα αναλυτών του ΔΝΤ σχετικά με τη βιωσιμότητα του ελληνικού χρέους δείχνουν ότι από τα 100€ φόρων που επιβάλλονται, το 2015 εισπράχθηκαν περίπου τα 45, με το δείκτη εισπραξιμότητας να υποχωρεί σταθερά από το 2010 και μετά (>70% το 2010, 60% το 2012, <50% το 2014). Το 2015, έτος των υψηλότερων φορολογικών συντελεστών (χωρίς να υπολογίζεται το τρέχον έτος) καταγράφηκε ιστορικό χαμηλό στην εισπραξιμότητα ενώ οι ληξιπρόθεσμες οφειλές προς την εφορία ανήλθαν σε ιστορικό υψηλό, ύψους 87 δισεκατομμυρίων ευρώ, ποσό που αντιστοιχεί περίπου στο μισό ΑΕΠ (49,4%) της χώρας. Ο δείκτης αυτός (του 49,4%) όχι μόνο είναι ο υψηλότερος στην Ευρωζώνη αλλά και πέντε φορές (!) μεγαλύτερος συγκριτικά με τις υπόλοιπες χώρες-μέλη της ΕΕ.

Μέσα στο πρώτο τρίμηνο του 2016, οι φορολογούμενοι συσσώρευσαν χρέη 2 δισεκατομμυρίων ευρώ ενώ ο μέσος όρος τα τελευταία τρία χρόνια διαμορφώνεται στο 1 δισεκατομμύριο ευρώ νέου χρέους ανά μήνα!

Όλα τα παραπάνω προκύπτουν διότι τα φορολογικά βάρη συσσωρεύονται σε πολύ μικρό αριθμό φορολογουμένων, καθώς το 55% των νοικοκυριών στην Ελλάδα καλύπτεται από το αφορολόγητο, τη στιγμή που ο μέσος όρος για τις χώρες-μέλη της Ευρωζώνης ανέρχεται στο 9%! Πιο συγκεκριμένα, όσοι κατατάσσονται στα υψηλότερα εισοδήματα (600.000 άτομα σε σύνολο 8.000.000 φορολογουμένων) πληρώνουν στην Ελλάδα το 60% του συνόλου των φορολογικών εσόδων.

Όσον αφορά στον κλάδο της εστίασης, οι επιχειρηματίες καλούνται να καλύψουν τις τρύπες των ληξιπρόθεσμων οφειλών προς το κράτος. Ένας επιχειρηματίας με Κατάστημα Υγειονομικού Ενδιαφέροντος, εκτός του ΦΠΑ 24%, έχει να πληρώσει τα ασφαλιστικά ταμεία (ΟΑΕΕ, ΙΚΑ), τους δημοτικούς φόρους, τα τέλη παρεπιδημούντων, τυχόν ενοικίαση χώρου τραπεζοκαθισμάτων, την ΑΕΠΙ, τη ΔΕΗ, τη ΔΕΥΑΧ (μαζί με τους έξτρα δημοτικούς φόρους που περιλαμβάνουν αυτοί οι λογαριασμοί χωρίς να είναι ανταποδοτικοί!), τηλεφωνικές εταιρείες, λογιστικά έξοδα και παρά το ότι είναι εκείνος που ουσιαστικά πληρώνει μισθούς, συντάξεις, κατασκηνώσεις (!!!), δώρο Πάσχα και Χριστουγέννων προς τα ταμεία (ενώ τα ταμεία δεν τα παρέχουν στους εργαζόμενους!), καθημερινά βρίσκεται αντιμέτωπος με το μένος των “αριστερών” ή αριστερίζουσων κυβερνώντων ή μη.

Οι δανειστές έχουν υποδείξει στην κυβέρνηση μεγαλύτερη διασπορά των φορολογικών βαρών και μείωση των κρατικών δαπανών (αυτή τη στιγμή το 49% του ΑΕΠ είναι τα έξοδα του δημοσίου και προκύπτει ότι αν οι κρατικές δαπάνες μειωθούν στο 46% του ΑΕΠ, δεν υπάρχει λόγος για νέους φόρους!), αλλά η κυβέρνηση προτίμησε να ακολουθήσει ακριβώς την αντίθετη κατεύθυνση ώστε να ολοκληρώσει την πρώτη αξιολόγηση, με προφανή συνέπεια τη φοροδιαφυγή και την αδυναμία είσπραξης φόρων.

Η “αριστερή” κυβέρνηση έχει βάλει ως σκοπό της να απομακρύνει κάθε ιδέα ιδιωτικής πρωτοβουλίας ή -ακόμα πιο πιθανό- ως αριστερίζουσα δεν έχει καν μπει στη διαδικασία να σκεφτεί ότι για κάθε νέα επένδυση, ο επενδυτής κοιτάζει πρώτα τη φορολογία και ότι πρέπει να ανταγωνιστούμε όλες τις χώρες που έχουν χαμηλότερη φορολόγηση επιχειρήσεων. Αυτή τη στιγμή, ο τρόπος φορολόγησης στην Ελλάδα διώχνει κάθε πιθανό επενδυτή αλλά και οδηγεί σε λουκέτο πολλές υπάρχουσες επιχειρήσεις, δημιουργώντας ακόμα περισσότερους άνεργους (σταθερά στο 24,6% ο δείκτης), ακόμα περισσότερες ληξιπρόθεσμες οφειλές προς τα ταμεία και μεγαλώνοντας τους δείκτες μη-εισπραξιμότητας.

Η λύση, λοιπόν, για να γεμίσουν τα ταμεία δεν είναι ούτε η αύξηση του ΦΠΑ ούτε η υπερφορολόγηση. Συνοπτικά, αν μειωθούν οι δαπάνες του δημοσίου, δε θα υπάρχει λόγος επιβολής νέων φόρων. Αντιθέτως, θα ήταν εφικτό να μειωθούν οι φόροι με αποτέλεσμα μεγαλύτερη αγοραστική δύναμη και κατανάλωση, άμεση συνέπεια νέες επενδύσεις που θα δημιουργήσουν νέες θέσεις εργασίας και που εν τέλει θα επιφέρουν την πολυπόθητη αύξηση των εσόδων του κράτους.

Πηγές: Eurostat, Κεντρική Ένωση Επιμελητηρίων Ελλάδος

Άννα Σαματά

Αντιπρόεδρος Συλλόγου Εστίασης Νομού Χανίων